Teil 3: Ablauf eines Anteilstausches

Im Teil 2 unserer Serie „Der steuerneutrale Anteilstausch“ sind wir auf die Grundvoraussetzungen des steuerneutralen Anteilstausches im Detail eingegangen. Nun möchten wir Ihnen gerne erläutern, wie so ein Anteilstausch abläuft und worauf Sie zu achten haben.

Der Antrag

Die Übertragung der Anteile zum Buchwert bzw. zu den Anschaffungskosten (steuerneutral) erfolgt nicht von Amtswegen sondern ausschließlich über die Stellung eines formlosen Antrages. Dabei ist zu beachten, dass der Antrag nicht widerrufen werden kann. Der Antrag ist von der übernehmenden Gesellschaft spätestens bis zur erstmaligen Abgabe ihrer steuerlichen Schlussbilanz bei dem für sie für die Besteuerung örtlich zuständigem Finanzamt zu stellen.[1]

Der Antrag kann auch konkludent durch Abgabe der Steuererklärung mit einer Bilanz, die der Steuerfestsetzung zu Grunde gelegt wird, erfolgen.

Sperrfrist von sieben Jahren

Werden im Anschluss an einen qualifizierten Anteilstausch die erhaltenen Anteile oder ein Teil der erhaltenen Anteile an der A-GmbH durch die B-GmbH unmittelbar oder mittelbar binnen einer Sperrfrist von sieben Jahren veräußert, kommt es zu einer nachträglichen Versteuerung eines Einbringungsgewinns der Anteile an der A-GmbH. Dieser Einbringungsgewinn II ist von dem Einbringenden voll zu besteuern. Der Einbringungsgewinn reduziert sich dabei linear um ein Siebtel für jedes seit dem Einbringungszeitpunkt abgelaufene Zeitjahr. Die Siebenjahresfrist beginnt mit dem Zeitpunkt der Einbringung zu laufen. Nach Ablauf von 84 Monaten können die Anteile ohne Entstehung eines Einbringungsgewinns für den Einbringenden veräußert werden.

Die jährliche Nachweisfrist

Um der Finanzverwaltung die Möglichkeit zu geben, die Voraussetzungen für das Entstehen eines Einbringungsgewinns festzustellen, hat der Einbringende festgelegte Nachweispflichten zu erfüllen. Im Zuge dessen hat er nachzuweisen, das mit Ablauf des Tages, der dem maßgebenden Einbringungszeitpunkt entspricht, die eingebrachten Anteile an der A-GmbH und die auf diesen Anteilen beruhenden Anteile weiterhin zu 100 % der B-GmbH zuzurechnen sind. Der Nachweis ist in den dem Einbringungszeitpunkt folgenden sieben Jahren jährlich bis spätestens zum 31.5. beim zuständigen Wohnsitz-/Betriebsstättenfinanzamt des Einbringenden zu erbringen.

Nehmen wir an, Sie haben am 01.01.2014 Ihre an der A-GmbH gehaltenen Anteile in die B-GmbH im Rahmen eines qualifizierten Anteilstausches erfolgreich eingebracht. Der erste Jahreszeitraum läuft dann vom 02.01.2014 bis 01.01.2015. Das in diesem Zeitraum kein Verkauf der eingebrachten Anteile stattgefunden hat, ist frühestens am 02.01.2015 bis spätestens zum 31.05.2015 nachzuweisen. Dieser Nachweis ist jährlich in den folgenden 6 Jahren, letztmalig somit am 02.01.2020, ebenfalls zu erbringen.

Wird der Nachweis nicht rechtzeitig erbracht, die Nachweisfrist folglich versäumt, wird eine Veräußerung der eingebrachten Anteile an der A-GmbH fingiert. Im Zuge dessen entsteht ebenfalls der sogenannte Einbringungsgewinn II.

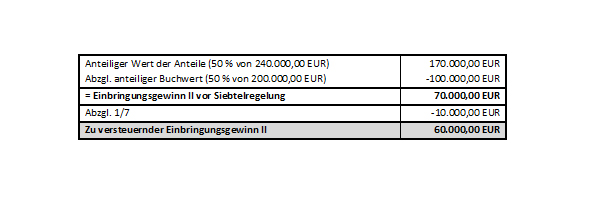

Der Einbringungsgewinn II

Für die Ermittlung des Einbringungsgewinns II und somit für die Ermittlung der Besteuerungsgrundlage ist dabei rückwirkend zum Zeitpunkt der Einbringung der gemeine Wert der eingebrachten Anteile an der A-GmbH zu ermitteln.

Beispiel: Sie haben 100 % der Anteile an der A-GmbH zum 01.01.2014 im Rahmen eines qualifizierten Anteilstausches in die B-GmbH eingebracht. Der gemeine Wert der Anteile an der A-GmbH belief sich zu diesem Zeitpunkt auf 340.000,00 EUR, der Buchwert auf 200.000,00 EUR. Die B-GmbH veräußert 50 % dieser Anteile am 01.07.2015.

Der Einbringungsgewinn ist der Einkunftsart zuzuordnen, zu der die eingebrachten Anteile gehörten. Bei der Ermittlung der Höhe des zu versteuernden Einbringungsgewinns ist darauf zu achten, das gem. § 22 Abs. 2 UmwStG die Steuerbegünstigungen des § 16 Abs. 4 EStG sowie des § 34 EStG nicht angewandt werden. Befanden sich die Anteile im Privatvermögen, so ist auf den Einbringungsgewinn II das Teileinkünfteverfahren gem. § 3 Nr. 40c EStG anzuwenden.

Verlustvorträge nach § 8c KStG

Vorsicht ist geboten in Fällen, in denen Verlustvorträge nach § 8c KStG vorhanden sind. Denn der qualifizierte Anteilstausch verlangt die Übertragung der Mehrheit der Stimmrechte. Wie in Teil 3 unserer Serie bereits erläutert, ist die Voraussetzung auch dann erfüllt, wenn eine bereits bestehende Beteiligung aufgestockt wird, bzw. mehrere Personen Anteile einbringen, die insgesamt die Voraussetzung erfüllen.

8c KStG hingegen lässt bei einer Übertragung von mehr als 25 % der Beteiligungsrecht bestehende Verlustvorträge anteilig untergehen. Werden mehr als 50 % der Beteiligungsrechte übertragen, gehen hingegen sämtliche Verlustvorträge unter. Die Verluste können nur gerettet werden, wenn die stille-Reserven-Klausel oder die Konzernklausel Anwendung findet. In entsprechenden Fällen sollte daher unbedingt eine vorherige Analyse des drohenden Verlustuntergangs vorgenommen und unter Umständen Alternativen abgewägt werden.

Am 29. Juli 2016 erscheint dann der vierte und letzte Teil unserer Serie „Der steuerneutrale Anteilstausch“. Wir werden Ihnen zusammenfassend und im Überblick die sechs Stolpersteine des qualifizierten Anteilstauschs aufzeigen. Für eine rechtssichere Aussage in Ihrem speziellen Fall kontaktieren Sie uns bitte direkt.

[1] BMF v. 11.11.11, AZ: IV C 2 -1978-b/08/10001, BStBl 2011 I S. 1314, Rd.-Nr. 21.12, 20.21, 3.29.